خیلی ها تصور می کنند بیمه عمر یعنی پولی را برای بازماندگانشان

ذخیره کنند وبروند! برای همین است که تنها در حدود 15میلیون ایرانی

بیمه عمر دارند اما در کشورهای توسعه یافته ضریب نفوذ بیمه عمر بسیار

بالا و یکی از بیمه های رایج است.

در سال های گذشته بیمه عمر این تداعی را در ذهن ایرانی ها تداعی

می کرد: "بیمه ای که فقط پس از مرگ،پول رابه خانواده مرحوم بر می گرداند."

به همین دلیل شرکت های بیمه ای تلاش کردند برای تغییر این مفهوم در ذهن

مردم عنوان بیمه را به زندگی تغییر دهند.اگر شما هم بدانید که این بیمه چه

خدماتی ارائه می دهد،بدون شک متوجه می شوید که اسن بیمه نامه تا امروز

خیلی دست کم گرفته بودید.

برای پرداخت اقساط حق بیمه راه های گوناگون ومتنوعی پیش بینی شده است تا شما سروران گرامی با کمترین دغدغه و درکمترین زمان ممکن قادر به پرداخت اقساط حق بیمه خود باشید.

روشهای موجود، شرح مختصر و فرآیند هریک به شرح زیر می باشد:

1)مراجعه به هریک از شعب بانک صادرات ایران و واریز فیش نقدی با استفاده از شناسه قبض و پرداخت

2)درگاه اینترنتی، به این منظور کافی است تا بر روی عبارت پرداخت حق بیمه، در صفحه اصلی پورتال کلیک فرمائید و با ورود اطلاعات درخواستی (کد اعلامیه بدهکار در برگه اعلام بدهکار و کد بیمه گذار که به صورت عددی در جلوی نام بیمه گذار درج شده است) نسبت به ادامه مراحل و واریز حق بیمه اقدام فرمائید. به محض اتمام مراحل واریز، رسید حق بیمه شما بابت وجه پرداختی به صورت خودکار ثبت و مبلغ واریزی از مجموع بدهی شما کسر می شود.

3)با استفاده از کد دستوری #2*719*

4)کلیه دستگاههای خود پرداز (ATM) بانک صادرات و انتخاب گزینه "بیمه عمر سرمد" از منوی "فروش شارژ و سایر خدمات"

در تمام روشهای الکترونیکی امکان استفاده از کارتهای عضو شبکه شتاب مقدور می باشد

منبع: سایت بیمه سرمد

مزایای مالیاتی برای بیمه گذاران حقیقی

در صورت خرید این بیمه نامه ها علاوه بر جبران غرامت فوت، نقص عضو و پس انداز برای آتیه خود، از مزایای مالیاتی زیر نیز برخوردار می شوند:

۱) سرمایه بیمه های عمر در صورت فوت بیمه گذار، از مالیات بر ارث معاف بوده و کل این مبلغ قابل پرداخت به ذینفع خواهد بود. (ماده ۲۴ ق.م.م)

۲) سرمایه بیمه عمر در صورت حیات بیمه گذار که در پایان قرارداد به ذینفع پرداخت خواهد شد از پرداخت مالیات معاف است. (ماده ۱۳۶ ق.م.م)

بنابراین بسیاری از خانوارهای ایرانی می توانند با یک آینده نگری و خرید بیمه نامه عمر درصدی از هزینه های برنامه های آتی خود را تامین کنند.

۳) به دلیل اثرات فراوان و مثبت اجتماعی بیمه های زندگی حق بیمه های این پوشش ها جزو هزینه های قابل قبول افراد در طول یکسال در نظر گرفته شده است. طبق قانون حق بیمه های عمر و حوادث از درآمد مشمول مالیات کسر شده و بیمه گذار مالیات کمتری پرداخت خواهد کرد. (ماده ۱۳۷ ق.م)

● مزیت های اشخاص حقوقی خریدار بیمه های زندگی

کلیه سازمان ها و دستگاه های اجرایی می توانند با خرید انواع بیمه های زندگی از مزیت های زیر برخوردار شوند:

۱) هزینه های بهداشتی، درمانی و وجوه پرداختی بابت بیمه های بهداشتی، عمر و حوادث ناشی از کار کارکنان برای کلیه سازمان ها جزو هزینه های قابل قبول مالیاتی بوده و از درآمد مشمول مالیات کسر خواهد شد. (ماده ۱۴۸ ق.م.م)

۲) حق بیمه های عمر و درمان از درآمد مشمول مالیات کارکنان قابل کسر می باشد. (ماده ۱۳۷ ق.م.م)

باتوجه به دو ماده فوق اگر اشخاص حقوقی بیمه نامه های عمر، درمان و حوادث گروهی برای کلیه کارکنان خود خریداری نمایند، حق بیمه های سهم کارفرما از درآمد مشمول مالیات آنها کسر خواهد شد و مالیات کمتری پرداخت می کنند.

لذا توصیه می شود با توجه به سهم بالای دولت در اقتصاد کشور و تعداد زیاد شاغلان بخش دولتی و با عنایت به نتایج تحقیقات انجام شده در کشور که نشان دهنده گرایش بالای اقشار تحصیلکرده به بیمه های زندگی نسبت به سایر افراد جامعه است و از طرفی دیگر اغلب افراد شاغل در سازمان ها نیز دارای تحصیلات عالیه هستند، سازمان ها می توانند با اختصاص درصد کمی از درآمدهای خود به عنوان حق بیمه، کارکنان خود را تحت پوشش بیمه های زندگی قرار داده و میزان رضایت مندی شغلی آنها را افزایش دهند.

منبع: سایت بیمه سرمد

زمانی که فرد زیر 18 سال است قطعا" نمی تواند بیمه نامه تهیه کند،به همین دلیل قیم او مانند پدر یا مادر به عنوان بیمه گذار

برای بیمه نامه تهیه می کنند.اگر به هر دلیلی این بیمه گذار فوت نماید در شرکت های دیگر قیم جایگزین تصمیم میگیرد که این بیمه نامه ادامه یابد یا نه، که معمولا کسی مانند پدر و مادر دلسوز نبوده و بیمه نامه ادامه نمی یابد، اما در سرمد این خود شرکت است که تا 20 سال قیم بچه شده و بیمه نامه را ادامه می دهد .این است بیمه زندگی یا life insurance یکی از بهترین طرح های کره زمین طرح توسعه یافتگی انسان متمدن

تعهدات و پوشش های بیمه عمر وسرمایه گذاری

شرکت بیمه سرمد با کمک گرفتن از کارشناسان با تجربه بیمه محصولی کامل تر از بیمه های زندگی متداول در بازار ارائه نمود که شامل هفت پوشش بیمه ای می باشد

1- پوشش فوت به هر علت تا سقف 5.000.000.000 ریال از لحظه صدور بیمه نامه.

2- پوشش فوت در اثر حادثه پرداخت تا 3 برابر سرمایه فوت به هر علت هز لحظه صدور بیمه نامه

3- پوشش نقص عضو و از کار افتادگی دائم کامل و جزئی ناشی از حادثه تا سقف (2.000.000.000ریال).

4- پوشش هزینه پزشکی ناشی از حادثه تا سقف 200.000.000 ریال.

5- پوشش سرمایه امراض صعب العلاج (سرطان ، پیوند اعضای اصلی بدن ، جراحی قلب وعروق قلب ، سکته قلبی و سکته مغزی)تا سقف 500.000.000 ریال.

6- پوشش معافیت از پرداخت حق بیمه در صورت از کار افتادگی کامل و دائم بیمه گذارتا بیست سال.

7- پوشش پرداخت مستمری در صورت از کار افتادگی کامل و دائم بیمه شده تا سقف 3 برابر حق بیمه اصلی تا بیست سال.

مواردی که بالاتر ذکر کردیم پوششهای اصلی شرکتهای بیمه برای بیمه عمر هستند. اما باید به این نکته توجه کنید که شرکتهای بیمه طرحهای متنوعی ارائه میدهند. برای مثال بعضی از شرکتهای بیمه در بیمه عمر خود پوشش آتشسوزی منزل، هزینه عمل جراحی، بیمه آخرین سال حیات و موارد دیگری را هم دارند.

در مورد مدت قرارداد و حداکثر سن بیمهگزار نیز در شرکتهای مختلف شرایط متفاوتی وجود دارد. در برخی از شرکتها حداکثر مدت قرارداد 30 سال است و در برخی بیشتر. بعضی از شرکتها افراد زیر 70 سال را بیمه عمر میکنند و بعضی سنین کمتر را تحت پوشش قرار میدهند.

از طرفی نام بیمه عمر در شرکتهای مختلف بر اساس نوع و شرایط طرحی که ارائه میدهند ممکن است متفاوت باشد، برای مثال بیمه عمر و سرمایهگذاری، بیمه عمر و تأمین آتیه، بیمه عمر و پسانداز و غیره. اما چهارچوب کلی تمامی این طرحها این 5 موردی است که به آنها پرداختیم؛ گرچه اساسنامه آنها در جزئیات میتواند بسیار متفاوت باشد. توصیه میکنیم که حتماً قبل از خرید بیمه عمر تمام جزئیات را مطالعه و بررسی کنید.

منبع: بیمیتو

شاید برایتان جالب باشد که بیمه عمر هزینه پزشکی جراحات ناشی از حادثه را نیز به شما میپردازد. در این مورد خاص برخلاف هزینه درمان امراض خاص شما برای دریافت غرامت باید فاکتورهای رسمی از مراکز درمانی معتبر به شرکت بیمه ارائه دهید. در مورد امراض خاص ارائه فاکتور اامی نیست. هزینه پرداخته شده نیز مانند موارد دیگر پوشش بهصورت درصدی از سرمایه عمر و تا سقفی معین محاسبه میشود.

لازم است بدانید که سرمایه فوت بر اثر حادثه و هزینه درمان خسارات ناشی از ورزشها و رفتارهای پرخطر مانند غواصی، بانجی جامپینگ، پاراشوت و غیره به بیمهشده پرداخته نمیشود. مواردی که تحت پوشش بیمه عمر قرار نمیگیرند در شرکتهای مختلف، متفاوت هستند.

منبع: بیمیتو

قبلتر هم گفتیم که زمانی که یکی از اعضای خانواده دچار یکی از امراض خاص میشود جدا از صرف انرژی برای مبارزه با بیماری باید دغدغه مشکلات مالی را نیز داشته باشد. امراض خاص در دستهبندی بیمه عمر شامل پنج بیماری سکته مغزی، سکته قلبی، عمل قلب باز، پیوند اعضا و انواع سرطان میباشند.

در این حالت بسته به میزان حق بیمه پرداختی و تعداد سالهای سابقه بیمه، شرکت بیمه هزینهای را بابت درمان این بیماریها به بیمهشده میپردازد. این هزینه از سال اول بهاندازه درصدی از بیمه عمر و تا سقف مشخصی است که در شرکتهای مختلف این درصد و سقف میتوانند متفاوت باشند.

در مورد این پوشش باید به مسائل ریز اما بسیار مهمی توجه داشت که در ادامه به آنها میپردازیم:

تمامی شرکتهای بیمه در قرارداد خود تمامی موارد فوقالذکر را بهعنوان موارد پوشش امراض خاص آوردهاند؛ اما برخی از آنها در مدت اعتبار قرارداد بیمه تنها یکبار پرداخت سرمایه این بیماریها را عهدهدار میشوند. به این صورت که اگر فرد بیمهشده در مدت اعتبار بیمهنامه یکبار دچار سکته مغزی و یکبار دچار سکته قلبی شود شرکت بیمه مذکور تنها یکی از خسارات را پوشش میدهد. درصورتیکه در برخی دیگر از شرکتهای بیمه هر یک از امراض خاص یکبار بهصورت جداگانه تحت پوشش قرار میگیرند و محدودیتی وجود ندارد.

در بعضی از شرکتهای بیمه، شرایط خاصی برای هر یک از امراض خاص وجود دارد. برای مثال بعضی از شرکتها هزینه عمل قلب باز را در صورتی میپردازند که بالای دو رگ بسته شده باشد. بسیاری از بیمهگزاران بدون اطلاع از این بند بیمهنامه هزینه عمل را از شرکت بیمه مطالبه میکنند و شرکت بیمه با استناد به این بند مبلغی به آنها نمیپردازد. لذا حتماً قبل از خرید بیمه عمر، شرایط آن را بهدقت مطالعه کنید.

در مورد بیماری سرطان نیز شروطی وجود دارد. اول اینکه توجه داشته باشید بیماری سرطان در بیمه عمر مدت انتظار دارد. بدین معنا که اگر فرد در دوره مشخصی بعد از شروع اعتبار بیمهنامه متوجه شود به این بیماری مبتلا شده است نه تنها سرمایه امراض خاص به او تعلق نمیگیرد که حتی ممکن است قرارداد بیمه عمرش فسخ شود. این مدت انتظار در شرکتهای مختلف متفاوت است و ممکن است سه ماه، شش ماه و حتی بیشتر باشد. درصورتیکه فرد از بیماری سرطان خود مطلع باشد و این مسئله را عمداً در فرم پیشنهاد اولیه بیمه عمر مطرح نکند شرکت بیمه میتواند قرارداد بیمه را فسخ کند و هیچ هزینهای به او نپردازد.

منبع: بیمیتو

یکی دیگر از خطراتی که زندگی انسان را دگرگون میکند نقص عضو و هر اتفاقی است که امکان ادامه شغل و درآمدزایی را از بیمهشده بگیرد. بیمه عمر برای ازکارافتادگی نیز چارهای اندیشیده است. در میان پوششهای بیمه عمر این پوشش نسبتاً گرانتر است اما شرایط و مزایای فوقالعادهای نیز دارد.

نقص عضو به معنای ازکارافتادگی دائمی یکی از اعضای بدن است. برای سرمایه این مورد نیز شما میتوانید در ابتدای کار ضریب نقض عضو مدنظرتان را انتخاب کنید. هر شرکت ضرایب مشخصی را ارائه میدهد. برای مثال اگر ضریب 3 را انتخاب کنید بدین معناست که در صورت بروز چنین خسارتی، 3 برابر سرمایه عمر به شما پرداخته خواهد شد.

ازکارافتادگی به معنای اتفاقی است که فرد دیگر قادر به ادامه شغل خود نباشد. برای مثال کسی که گوینده است اگر مشکل اساسی حنجره پیدا کند ازکارافتاده محسوب میشود. البته ازکارافتادگی دوره انتظار دارد. یعنی اگر اتفاقی برای بیمهگزار بیافتد که قادر به ادامه شغلش نباشد شرکت بیمه برای تائید ازکارافتادگیاش برای مثال 5 ماه صبر میکند تا نسبت به دائمی بودن آن مطمئن شود.

در مورد ازکارافتادگی نیز به این صورت است که شرکت بیمه درصد مشخصی از سرمایه عمر را بهعنوان غرامت میپردازد. این غرامت، سقف معینی دارد که آن نیز در اساسنامه شرکت بیمه ذکر شده است.

در شرایطی ممکن است شرکتهای خاص امکانات دیگری نیز برای بیمهگزار ایجاد کنند. برای مثال ممکن است پوششی در نظر بگیرند که حق بیمه فرد را بعد ازکارافتادگی تا پایان زمان قرارداد از او نگیرند ولی همچنان فرد را تحت پوششهای بیمه عمر (سرمایه عمر، فوت ناشی از حادثه، امراض خاص،.) نگه دارند و در انتهای قرارداد سرمایه اندوخته شده را بهصورت کامل به او بپردازند.

همانطور که میبینید این پوشش در شرایط سخت و طاقتفرسای ازکارافتادگی، شرایط نسبتاً مناسبی برای بیمهگزار ایجاد میکند. لذا خرید این پوشش حتی اگر لازم باشد هزینه بیشتری پرداخته شود پیشنهاد میشود.

منبع: بیمیتو

ابتدا تعریف دقیقی از حادثه داشته باشیم. حادثه یعنی واقعه ناگهانی شدید که مستقیماً بر اثر یک نیروی خارجی و بدون اراده بیمه شده سبب جراحت یا آسیب بدنی (به تشخیص پزشک) شود. شروط ضروی عبارتند از: موجب صدمه بدنی شود. ناگهانی باشد. ناشی از بیماری نباشد. وقوع حادثه نباید از عمل عمدی و ارادی بیمه شده ناشی شود. باید بین حادثه ناگهانی و ضایعه جسمی که برای بیمه شده روی داده است، رابطه علت و معلولی وجود داشته باشد. ترس و وحشت، صدمه محسوب نمیشود و صدمات عصبی تنها اگر بر اثر آسیب های عضوی به وجود آیند، مشمول بیمه میشوند. یکی دیگر از پوششهای بیمه عمر، سرمایه فوت بر اثر حادثه است. با دریافت این پوشش اگر علت فوت بیمهشده، حادثهای باشد که عمدی در آن نبوده است، شرکت بیمه هزینهای مضاف بر سرمایه عمر بیمهشده را به ذینفعان او پرداخت خواهد کرد. در این حالت نیز ضریبی وجود دارد و با انتخاب عدد بزرگتر شما باید هزینه بیشتری بپردازید اما سرمایه فوت بر اثر حادثه بهتناسب آن ضریب افزایش مییابد. برای مثال اگر این ضریب بین صفر تا 3 باشد و شما ضریب 3 را انتخاب کنید، سرمایه فوت بر اثر حادثه سه برابر سرمایه عمرتان خواهد بود.

مثال:

حق بیمه ماهانه = 100 هزار تومان

ضریب تشکیل سرمایه = 300

ضریب سرمایه خطر حادثه = 3

سرمایه عمر (سرمایه فوت به هر علت) = 100،000*300 = 30 میلیون تومان

سرمایه فوت بر اثر حادثه = 3 * 30،000،000 = 90 میلیون تومان

♦ توجه داشته باشید خودکشی در دسته فوت بر اثر حادثه قرار نمیگیرد. برای خودکشی سرمایه عمر (فوت به هر علت) پرداخته میشود. البته آن هم دوره انتظار دارد. برای مثال ممکن است شرکتی تعیین کند که اگر خودکشی دو سال بعد از شروع قرارداد اتفاق افتاد سرمایه عمر به آن تعلق میگیرد و قبل از دو سال هیچ هزینهای پرداخته نمیشود

منبع: بیمیتو

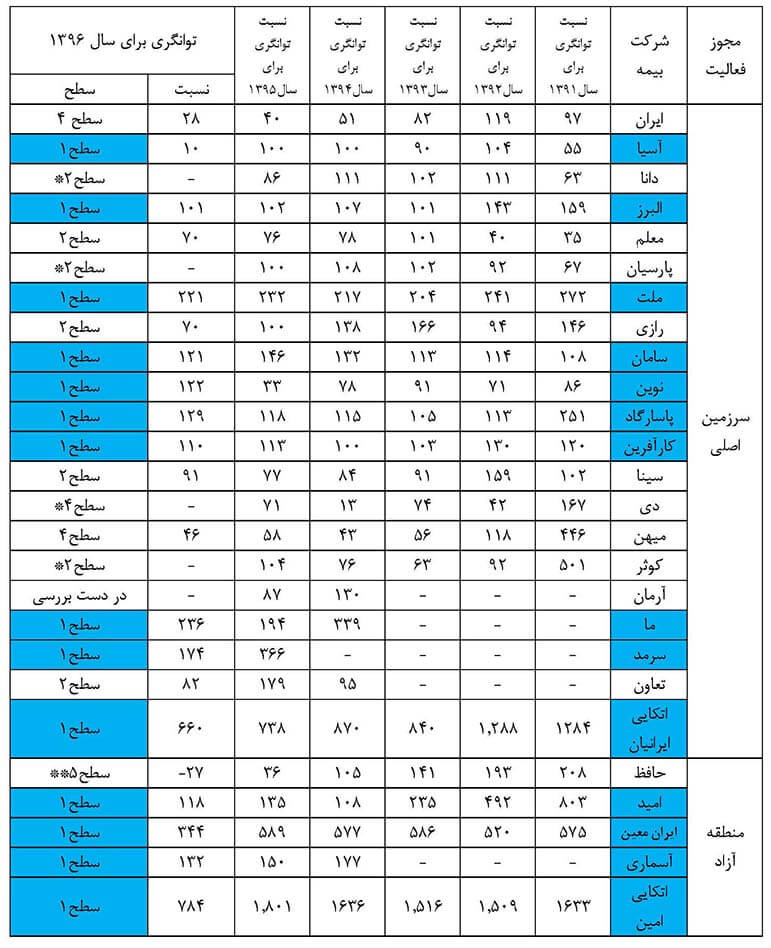

همه شرکتهای بیمه که در حال فعالیت هستند دارای مجوز رسمی از بیمه مرکزی هستند و تحت نظر بیمه مرکزی فعالیت میکنند. این موضوعی مهم جهت رفع نگرانی از ورشکستگی شرکت های بیمه برای همه بیمه گذاران مخصوصا برای بیمه گذاران بیمههای عمر که جنبه سرمایه گذاری در آنها مطرح است میباشد چرا که نظارت بیمه مرکزی وجود دارد.

از زمانی که صنعت بیمه در کشور شروع به فعالیت کرده است، تقریبا میتوان گفت هیچ شرکتی ورشکسته نشده است. تنها شرکتی که در طول این سالها در پرداخت خسارات به بیمه گذارانش به مشکل خورده بیمه توسعه است. اما در خصوص شرکت بیمه توسعه هم خاطر نشان میشویم که، بیمه نامههای زندگی این شرکت با نظر بیمه مرکزی جمهوری اسلامی به شرکت بیمه ایران منتقل شد و هم اکنون نیز همه این بیمه نامهها جاری میباشند.

بر اساس جدولی که سطح توانگری شرکتهای بیمه محاسبه شده، شرکتهای که در سطح ۴ و ۵ قرار دارند در شرایط مالی مناسبی نبوده و در خرید هر نوع بیمه نامه از این شرکتهای بیمه باید تمام جوانب را سنجیده باشید دقت نمایید که تنها معیار شما برای خرید بیمه در هر شاخه بیمهای ارزان بودن بیمه نامه نباشد.

منبع:سایت بیمه تایم

منظور از سطح توانگری شرکتهای بیمه، توانایی شرکتهای بیمه در برآورده کردن میزان تعهدات مالی بیمه گذارانش میباشد. بر اساس این تقسیمبندی، بیمه مرکزی شرکتهای بیمه را به ۵ سطح طبقه بندی می کند. در جدول زیر میتوان جزئیات توانگری شرکت های بیمه در چند سال اخیر را بررسی کرد.

راهنما: شرکتهای دارای رتبه ۱ در جدول با رنگ آبی مشخص شدهاند.

همانطور که در جدول رتبه بندی شرکتهای بیمه قابل مشاهده است. شرکتهایی که دارای نسبت توانگری بالای ۱۰۰ هستند ،در سطح ۱ طبقه بندی میشوند.

شرکتهای بیمهایی دارای سطح یک میباشند عبارتند از:

بیمه سرمد بیمه البرز، بیمه ملت، بیمه سامان، بیمه نوین، بیمه پاسارگاد، بیمه کارآفرین، بیمه ما، بیمه آسیا، بیمه اتکایی ایرانیان، بیمه امید، بیمه آسماری، بیمه ایران معین، بیمه اتکایی امین.

شرکتهای بیمهایی سطح دو عبارتند از:

بیمه دانا، بیمه معلم، بیمه پارسیان، بیمه رازی، بیمه سینا، بیمه کوثر و بیمه تعاون

شرکتهای بیمهایی در سطح چهار:

سه شرکت بیمه ایران، دی و میهن در سطح چهار توانگری مالی قرار دارند، این شرکتها نیاز به ترمیم مالی دارند.

شرکتهایی که در سطح پنج هستند: بیمه آرمان میباشد. با توجه به سطح پایین این شرکت، بیمه مرکزی اجازه فعالیت در برخی از رشتههای بیمهای را برای این شرکت ابطال کرده است.

بر این اساس بهترین شرکتهای بیمه زندگی در سال جاری را میتوان شرکتهای سطح ۱ دانست که برای انتخاب نهایی از بین برترین شرکتها میتوانید اقدام به خرید بیمه زندگی کنید.

منبع:سایت بیمه تایم

با توجه به موانعی که در ابتدای نوشته در باره رشد و گسترش بیمه های زندگی در کشورمان ایران اشاره شد بهتر است که چند راهکار ساده را باید بررسی کرد.

افزایش قدرت مالی شرکتهای بیمه برای فراهم ساختن اعتماد بیمه گذاران نسبت به سرمایه گذاری که میخواهند در بیمه نامههای زندگی انجام دهند

منبع:سایت بیمه تایم

در قسمت های قبل دلایل عقب ماندگی صنعت بیمه زندگی در ایران را بررسی کردیم. اما بد نیست نگاهی هم به آمار و ارقام و نکات مهم کشورهای پیشرو در این صنعت داشته باشیم.

آمارهای بیمهای چند سال گذشته حاکی از این است که صنعت بیمه در ژاپن بعد از صنعت بیمه در آمریکا توانسته دومین بازار بیمهای جهان باشد . با داشتن جامعه آماری ۱۲۹ میلیون بیمه زندگی در سال ۲۰۱۲ نشان دهنده این موفقیت بزرگ کشور ژاپن در راستای ارائه بیمه های عمر میباشد.

بیشتر شرکتهای بیمه در کشور ژاپن با شعبه های شرکتهای خارجی بیمه از جمله آلیانز و مت لایف و … همکاری میکنند. حضور شرکت های بیمه خارجی در ژاپن در ارائه انواع بیمه نامهها از جمله بیمه های عمر میتواند یکی از دلایل موفقیت بیمه نامه های زندگی در این کشور باشد. تعداد شرکت های بیمه که در ژاپن فعال هستند ۴۳ عدد میباشد که با توجه به جامعه آماری که بیمه در این کشور دارد بسیار ناچیز به نظر میرسد اما از طرف دیگر حاکی از فعالیت حرفهای و گسترده این شرکتها است.

تعداد شرکتهایی که در کشور کانادا مجوز فعالیت دارند بیش از ۴۳ شرکت بیمه است که در زمینه انواع رشتههای اشخاص و اموال در حال فعالیت هستند. در کانادا به طور متوسط، افراد جامعه ۳ تا ۴ نوع بیمه زندگی دارند. با توجه به اقتصاد امنی که در کانادا وجود دارد بحث سرمایه گذاری در بیمه های عمر بسیار ناچیز بوده و جنبه بیمه ای این بیمه نامه از جمله پوششهای ازکارافتادگی و حادثه برای بیمه گذاران بسیار مهم میباشد.

بیمه عمردر کانادا به دو شکل بیمه عمر مدت دار و بیمه عمر های دائمی ارائه میشود. در بیمه عمر مدتدار شرکت بیمه متعهد میشود که در مقابل حق بیمه ای که دریافت کرده، اگر بیمه گذار در طول مدت بیمه نامه فوت کند مبلغ خسارتی که در بیمه نامه بر روی آن توافق شده را به بازماندگان بیمه شده پرداخت کند.

اما در بیمه های عمری که به نام بیمههای دائمی ارائه میشود در کنار پوشش بیمهای که بیمه عمر مدت دار ارائه میکند نوعی سرمایه گذاری نیز برای فرد شکل میگیرد. در این بیمه نامه بعد از پایان مدت معینی که در بیمه نامه قید شده ، پرداخت حق بمیه را متوقف کرده و میتوانند از پوشش های بیمه نامه خود استفاده نمایند بدون آنکه حق بیمه ای را پرداخت نمایند. از نمونههای این نوع بیمه میتوان به Whole Life و Universal Life اشاره کرد.

غیر ممکن است که بسیاری از افراد نام دو شرکت بیمه ای بزرگ دنیا آلیانز و آکسا را نشنیده باشند. دو شرکت بیمهای قدرتمند اروپایی که در سراسر جهان بیمه گذاران بیمه زندگی فراوانی دارند. هر دو شرکت توانستهاند بخش بسیار بزرگی از پرتفوی خود را از طریق فروش بیمههای عمر سنتی بدست آوردهاند . آمار موفق بسیار بالای بیمه زندگی در کشورهای اروپایی همواره یکی از موضوعاتی است که توسط کارشناسان صنعت بیمه زیر ذره بین بوده است. یافتن علت موفقیت صنعت بیمه و مخصوصا بیمه های عمر در کشور های اروپایی موضوع تحقیقاتی گوناگون در بسیاری از کلاسهای درسی دانشگاهی در سراسر جهان میباشد. انتخاب آگاهانه بیمه زندگی، توسط بیمه گذاران اروپایی یکی از مهمترین دلایل این آمار ارزشمند بیمهای است. از سوی دیگر قدرت مالی و ثبات مالی که شرکتهای بیمه در کشورهای اروپایی دارند میتواند آرامش خاطری برای بیمه گذاران باشد که هیچ نگرانی از داشتن ریسک خرید بیمه زندگی نداشته و به راحتی اقدام به خرید این بیمه نامه میکنند.

اگر آمار سرانه تقاضای بیمه زندگی در کشورهایی همچون انگلیس و دانمارک و ژاپن بررسی کنیم با اعداد بسیار بزرگ مواجه می شود که در جدول زیر آمده و مقایسه میزان تقاضای سرانه بیمه زندگی این کشورها و کشورمان ایران یکی از شاخص های قدرتمندی بازار بیمه زندگیدر کشورهای اروپایی است.

| تقاضای سرانه بیمهزندگی در کشور انگستان | ۵ هزار و ۵۸۲ دلار |

| تقاضای سرانه بیمه زندگی در کشور دانمارک | ۳ هزار و ۶۸۹ دلار |

| تقاضای سرانه بیمه زندگی در کشور ژاپن | ۲ هزار و ۸۶۹ دلار |

| تقاضای سرانه بیمه زندگی در دنیا | ۱۷۲ دلار |

| تقاضای سرانه بیمه زندگی در کشور ایران | ۴ دلار |

بیمه زندگی در آمریکا

آخرین آمار نشان دهنده این موضوع است که آمریکا به تنهایی ۲۰.۸ درصد، ژاپن ۱۳ درصد، بریتانیا ۸ درصد، چین ۷.۹ درصد، از گردش مالی کل بیمههایزندگی جهان را به خود اختصاص داده اند و این چهار کشور آمریکا، ژاپن، بریتانیا و چین روی هم معادل ۵۰ درصد گردش مالی کل بیمه زندگی جهان را در اختیار دارند. ایالات متحده آمریکا دارای بزرگترین صنعت بیمه در جهان است، بطوریکه در سال ۲۰۱۵ حق بیمه به ارزش ۱.۳۲ تریلیون دلار در این کشور تولید شده است و کشور ژاپن دومین بازار بزرگ بیمه بوده که ارزش آن ۴۴۹ میلیارد دلار برآورد شده است. شرکت Metlifed که مستقر در نیویورک بوده و بزرگترین مرجع برای رتبه بندی بیمههای زندگی است درآمد کشور آمریکا در سال ۲۰۱۷ را ۸۹۸.۸ میلیارد دلار برآورد کرده است. عدد بسیار بزرگی که شاید از مجموع تولید ناخالص ملی چندین کشور در حال توسعه هم بالاتر است. با بررسی این موضوع میتوان به راحتی به این نتیجه رسید که قدرت صنعت بیمه در اقتصاد چنان ارزشمند است که نهایتا قدرت مالی و اجتماعی فراوانی را برای هر حکومتی ایجاد میکند.

منبع:سایت بیمه تایم

با نگاهی به سابقه تاریخی بیمه زندگی در ایران میتوان دید که بیمه عمر از سال ۱۳۱۱ وارد کشور ایران شده و از طریق شرکتهای مختلف بیمه خارجی و داخلی به بیمه گذاران خدمات گوناگون بیمهای را ارائه گردیده است. علیرغم سابقه طولانی این بیمه نامه، متاسفانه درصد آمار تعداد دارندگان این بیمه نامه افزایش چندانی را نداشته است و این موضوع یکی از دل نگرانیهایی بخش بیمهای کشورمان شده است. علت کم بودن تعداد دارندگان بیمه عمر را به چند دلیل زیر بیان میکنند:

نرخ تورم اقتصادی بالا و سطح درآمدی پایین بیشتر اقشار جامعه که قدرت خرید آنها حتی برای تهیه نیاز های اولیه جامعه در سالهای اخیر را کاسته است.اما رشد صنعت بیمه عمر را نباید صرفا به خاطر شرایط اقتصادی دانست. برای مثال اگرچه ژاپن تولید ناخالص پایینتری نسبت به چین دارد اما آمار بیشتری از فروش بیمه عمر دارد. همین مثال به ما میگوید که باید به دنبال عوامل دیگری همچون عوامل فرهنگی باشیم.

• آشنایی و شناخت کامل از بیمههای زندگی، در ابتدای راه داشتن این بیمه نامه میتواند مهمترین قدم باشد چرا که هر چه میزان شناخت شما از بیمه عمر کمتر باشد مشخص است که احساس نیاز برای داشتن این بیمه نامه را کمتر حس کرده و رغبت چندانی برای خرید آن نخواهید داشت.

• باورهای سنتی و اشتباه که درباره تمامی بیمهها از جمله بیمه عمر در بین اقشار مختلف وجود دارد از جمله این که مرگ دست خداست و هر چه سرنوشت برای ما تعیین کند و … مواردی از این قبیل مانع از خرید بیمه عمر برای حفظ ارزش زندگی و سرمایه میباشد.

• عدم دانش بیمهای درست و داشتن شناخت واقعی نسبت به بیمه نامه های عمر از دیگر علتهایی است که در زیر مجموعه عوامل فرهنگی و آموزشی و اجتماعی بر روی بیمه نامه های عمر تاثیر گذار بوده است.

• ریسک گریز بودن ایرانیها و نداشتن برنامه بلند مدت برای زندگی از دیگر موانع پذیرش بیمه عمر به عنوان یک بیمه نامه بلند مدت با حفظ ارزش سرمایه میباشد.

• این باور غلط در بین اقشار مختلف که داشتن بیمههای اجتماعی از جمله بیمه تامین اجتماعی و بیمههای خدمات درمانی و بیمه نامههای سلامت که نقش حامی برای بیشتر کارگران و کارمندان دارند و کافی هستند می تواند یکی از عوامل تاثیر گذار در توسعه بیمه نامه های عمر و زندگی باشند. چراکه دارندگان این نوع بیمه نامهها با رسیدن به این که بیمه گر پایه را برای پوشش دهی خسارات درمانی خود داشته و احساس نیاز به داشتن بیمه نامه دیگری را ندارند!!!!!! مقایسه اشتباه بیمه عمر و تامین اجتماعی یکی از مهمترین موانع در انتخاب و خرید بیمه عمر میباشد.

• عدم اطلاع رسانی درست در خصوص وم داشتن بیمه زندگی و سرمایه گذاری در رسانهها و …

• ارجح بودن برخی از بیمه نامه های دیگر از قبیل بیمههای شخص ثالث و بیمه نامه های درمان و سایر انواع رشته های بیمه ای و عدم تمایل به ارائه بیمه عمر در همین شرکتها باعث شده که در بسیاری از شرکتها دلیل در حاشیه ماندن بیمه نامههای عمر شده است.

• متاسفانه تبلیغات در زمینه بیمه نامههای عمر در کشور ما در کنار رشته های بیمه دیگر کمی کم رنگ بوده است.

• اشتباهاتی که در زمینه بازاریابی بیمه های عمر از سوی نمایندگان و در برخی مواقع دلالان بیمه انجام شده نهایتا باعث وارد شدن مشکلات فراوان در این رشته بیمهای شده است.

•نداشتن همکاری شرکتهای داخلی با شرکت های بیمه ای جهانی مانند آلیانز و آکسا در زمینه بیمه زندگی.

منبع: سایت بیمه تایم

بیمه زندگی یا همان عمر در کشورهای پیشرفته همواره جایگاه ویژهای را در صنعت بیمه به خود اختصاص داده است. دلیل این امر این است که پوشش های این بیمه نامه مستقیما متوجه انسان است که به عنوان منابع انسانی صنعت هر اقتصادی بسیار ارزشمند است. با داشتن بیمه عمر هر فردی می تواند آرامش خاطری را برای آینده خود داشته و از سوی دیگر با سرمایه هایی که در این بیمه نامه شکل می گیرد می تواند در توسعه یافتگی اقتصادی و اجتماعی آن کشور بسیار تاثیر گذار باشد. با یک مقایسه آماری به راحتی می توانیم به میزان سرمایه گذاری که از طریق بیمه عمر وارد اقتصاد و صنعت شده را درک کرد

ایران همواره از کشورهایی بوده که در زمینه آمار بیمه عمر در سطح جهان نتوانسته جایگاه مهمی را به دست بیاورد. البته با توجه به تکانههایی که در سالهای اخیر در صنعت بیمه و به خصوص در رشته بیمه عمر به وجود آمده امیدواریم بتوانیم در سال های آتی شاهد موفقیت این رشته در ایران باشیم. با ما همراه باشید تا به بررسی اهمیت بیمه عمر در کشور های توسعه یافتهای مثل ژاپن، کانادا، امریکا و کشورهای اروپایی بپردازیم.

منبع: سایت بیمه تایم

در صورت عدم پرداخت حق بیمه در سررسید های تعیین شده، هزینه پوشش های بیمه ای در سررسید بیمه نامه از اندوخته سرمایه گذاری کسر می گردد که این امر موجب کاهش اندوخته و متعاقباً کاهش سود روز شمار بیمه نامه و به طور کلی تغییر جدول پیش بینی تعهدات بیمه گر و بیمه گذار می شود.این روند تا زمانی که اندوخته بیمه نامه جاری باشد ادامه یافته و با صفر شدن اندوخته، بیمه نامه باطل می گردد.

منبع:یایت بیمه سرمد

بیمهگذار می تواند در سررسید سال بیمه ای درخواست خود را طی فرم "درخواست الحاقیه تغییرات" جهت اعمال تغییرات بیمه نامه اعلام نماید. این تغییرات می تواند شامل مواردی نظیر افزایش یا کاهش سرمایه بیمه، مبلغ حق بیمه، سقف پوشش های اضافی و همچنین تغییر اطلاعات عمومی بیمه نامه نظیر نشانی، تلفن و . باشد. شایان ذکر است برخی از تغییرات بدون اعمال حق بیمه اضافی و برخی همراه با تغییر حق بیمه خواهد بود

منبع: سایت بیمه شرمد

خیر، بیمه شده در هر کجای دنیا مشروط بر اینکه جزء استثنائات بیمه نامه نباشد تحت پوشش بیمه نامه بوده و در صورت بروز خسارت در خارج از مرزهای جغرافیایی کشور لازم است مدارک و مستندات به تأیید سفارت یا حافظ منافع ایران در آن کشور برسد و سپس جهت دریافت غرامت تحویل گردد.

بطور کلی، پرداخت سرمایه به انقضای بیمه نامه بستگی دارد که در بیمه نامه عمر و سرمایه گذاری شرکت بیمه سرمد به دو صورت زیر صورت می گیرد:

-1 فوت بیمه شده طی مدت بیمه نامه.

-2 حیات بیمه شده در انتهای مدت بیمه نامه.

در هر دو صورت، اندوخته ناشی از حق بیمه پرداختی در انقضای بیمه نامه (تاریخ فوت یا پایان مدت بیمه نامه) به یکی از حالات زیر قابل پرداخت است که شرح هر یک به طور مفصل در نحوه پرداخت سرمایه درج گردیده است.

• یکجا

• پرداخت مستمری تضمینی با مدت معین

• پرداخت مستمری مادام العمر به شرط حیات

•پرداخت مستمری با دوره انتظار

منبع:سایت بیمه سرمد

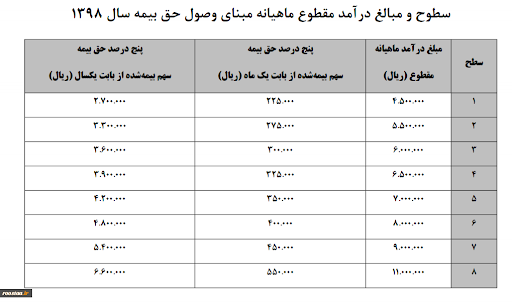

شرکت بیمه سرمد حق بیمه بیمه های زندگی و سرمایه گذاری را در پروژه های مختلف سرمایه گذاری نموده و هر سال پس از برگزاری مجمع شرکت و تصویب صورت های مالی، درصد سود قطعی بیمه نامه های زندگی و سرمایه گذاری را در سایت شرکت بیمه سرمد و سایر رسانه های ارتباط جمعی اعلام و بر روی اندوخته بیمه گذاران محاسبه و لحاظ می نماید. لازم به ذکر است که نرخ سود تضمینی تا پایان مدت بیمه نامه توسط شرکت بیمه سرمد واریز شده که برای دو سال اول بیمه نامه 16 درصد، دو سال دوم برابر 13 درصد و از سال پنجم تا انتهای مدت بیمه نامه 10 درصد می باشد.

به منظور کاهش اثرات تورم در بیمه نامه های زندگی و سرمایه گذاری و با توجه به افزایش درآمد در سال های آتی توصیه می گردد جهت حق بیمه پرداختی و سرمایه فوت پس انداز های خود را هرسال با توجه به نرخ تورم افزایش دهید به عبارتی ضریب تعدیل مناسب مطابق شرایط مالی بیمه گذار تعیین گردد.

ضریب تعدیل حق بیمه محدودیتی وجود ندارد و حداکثر 50 درصد می باشد.

ضریب تعدیل سرمایه فوت می تواند 0، 5، 10، 15، 20درصد انتخاب گردد.

به منظور اثردهی هر چه بهتر لازم است ضریب تعدیل حق بیمه همواره بزرگتر یا مساوی ضریب تعدیل سرمایه فوت انتخاب گردد.

برخی از بیماری ها با نظر پزشک و انجام آزمایشات مربوطه و دریافت حق بیمه اضافی و بعضاً با شرایط خاص قابل بیمه شدن می باشد. به همین منظور لازم است پرسش نامه با دقت مطالعه و تکمیل گردیده تا امکان بررسی دقیق تر فراهم آید.

بیمه شده می تواند از بدو تولد تا 65 سالگی اقدام به خرید بیمه نامه زندگی سرمد نماید و حداکثر تا سن 80 سالگی بیمه شود. حداقل مدت بیمه نامه 5 و حداکثر تا 80سالگی بیمه شده می باشد،که این یکی دیگر از مزیت های سرمد نسبت به سایر رقباست.

برای رفاه حال بیمه گذاران محترم، امکان پرداخت اینترنتی در سامانه تخصصی بیمه های زندگی شرکت بیمه سرمد فراهم گردیده است. مشتریان می توانند با مراجعه به نشانی اینترنتی http://life.sarmadins.ir و ورود به بخش پرداخت اینترنتی اقساط و یا از طریق کارت های اعتباری بانکی عضو شتاب در ATM های بانک صادرات حق بیمه های خود را پرداخت نمایند.

در این بخش سعی شده تا کلیه سوالات اختصاصی بیمه گذاران پاسخ داده شود و جنبه های شک و تردید آنها را در این زمینه کاملا تخصصی بررسی شده تا با خیالی آسوده اقدام به تهیه ی بیمه زندگی سزمد نموده و بستر آرامش را برای خود و خانواده خود فراهم کنند.

با توجه به اهمیت درج امضا توسط بیمه گذار و بیمه شده، هر یک به تفکیک در محل مقرر شده در فرم پیشنهاد لازم است به منظور تائید اطلاعات تکمیل شده در فرم و آگاهی از موارد مندرج در فرم هر یک رأسا نسبت به مطالعه و امضای فرم پیشنهاد اقدام نمایند. در صورت عدم امضا توسط شخص بیمه شده (یا درج امضاء توسط سایرین)، بیمه نامه باطل و نامعتبر بوده و بیمه گر هیچ گونه تعهدی در جبران خسارت نخواهد داشت.

خیر، بیمه خدمات درمانی و یا درمان تکمیلی معمولاً یک بیمه نامه گروهی بوده و باید شخصاً و یا زیر نظر اداره و سازمانی درخواست شود. این بیمه ها پایه ایی بوده و جوابگوی هزینه های بیماری های سخت نمی باشد.در بیمه نامه زندگی وسرمایه گذاری، جبران هزینه های پزشکی ناشی از حادثه و یا ابتلا به بیماری های خاص (سکته مغزی، سکته قلبی، اعمال جراحی عروق و پیوند اعضای اصلی بدن و انواع سرطان ها) که کمرشکن هستندوجود دارد.پس با خاطری آسوده بیمه زندگی سرمد را تهیه نمایید.

- پوشش فوت ناشی از حادثه

- پوشش نقص عضو ناشی از حادثه

- پوشش هزینه های پزشکی ناشی از حادثه

- پوشش معافیت بیمه گذار از پرداخت حق بیمه در صورت ازکارافتادگی کامل و دائم ناشی از حادثه یا بیماری

- پوشش امراض خاص

- پوشش مستمری در صورت از کارافتادگی کامل و دائم

پس با خاطری آسوده بیمه زندگی سرمد تهیه نمایید.

-پرداخت سرمایه فوت

-تأمین مستمری برای بازماندگان پس از فوت

- تأمین سرمایه برای مقاصد خاص نظیر تحصیلات، ازدواج و .

- تأمین مستمری بازنشستگی

- پس انداز با قاعده و منظم با مبالغ اندک

-پس با خاطری آسوده بیمه زندگی سرمد را تهیه نمایید.

بله، مشروط بر اینکه مجموع سرمایه های خریداری شده از 5.000.000.000 ریال نکند امکان پذیر است. لذا بیمه شده می باید اطلاعات بیمه نامه های صادره و در جریان صدور خود را در اختیار شرکت بیمه جدید قرار دهد.پس با خرید چند بیمه عمر میتئاند از پوشش های مختلف بهره برده و از سرمایه گذاری بالایی بهره ببرد.پی با خاطری آسوده بیمه زندگی سرمد را تهیه نمایید.

حقوق تأمین اجتماعی فقط برای شخص بازنشسته، یا همسر و فرزندان مجرد متوفی شامل می گردد که در شرایط کنونی بیسار اندک می باسد .ولی پرداخت مستمری در بیمه های زندگی و سرمایه گذاری می تواند به صورت مادام العمر و به استفاده کننده مشخص شده در بیمه نامه یعنی همان ذینفعان تعلق یابد.یا اینکه سرمایه اندوخته را یکجا دریافت نموده که مبلغ دریافتی آن اصلا قابل مقایسه با بیمه تامین اجتماعی نمیباشد. پس با خاطری آسوده بیمه زندگی سرمد را تهیه نمایید.

حق بیمه بیمه های اجتماعی از جمله "تأمین اجتماعی" و"خدمات درمانی"، صرفاً جهت جبران هزینه های درمانی بوده و با توجه به عدم امکان سرمایه گذاری امکان بازخرید وجود ندارد، در صورتی که در بیمه های زندگی و سرمایه گذاری با توجه به بخش سرمایه گذاری و تشکیل اندوخته در هر بیمه نامه، در هر زمانی در طول مدت بیمه نامه، بازخرید بیمه نامه و یا بهره مندی از سایر مزایا از قبیل دریافت وام و برداشت از اندوخته امکان پذیر بوده و در پایان مدت بیمه نامه اندوخته تشکیل شده به صورت یکجا و یا مستمری پرداخت می گردد.

ضمن اینکه در بیمه های تأمین اجتماعی، در صورت فوت بیمه شده جز مبلغ اندکی جهت هزینه کفن و دفن، سرمایه دیگری به ذینفعان پرداخت نمی گردد. در صورتی که در بیمه های زندگی و سرمایه گذاری علاوه بر بهره مندی از پوشش ها در طول مدت بیمه نامه، در صورت فوت بیمه شده سرمایه از پیش تعیین شده جهت فوت به هر علت و یا فوت ناشی از حادثه به ذینفعان بیمه نامه پرداخت می گردد.پس با خاطری آسوده بیمه زندگی سرمد تهیه نمایید.

این پوشش تنها به یک نفر، بیمه گذار (در صورت ازکارافتادگی ناشی از حادثه یا بیماری) تعلق می گیرد، مشروط بر اینکه دارای سن 18 تا 60 سال باشد. واین مزیت دیگری است از بیمه زندگی سرمد که تا بیست سال می باشد. در صورتیکه بیمه گذار و بیمه شده یک نفر باشد علاوه براین پوشش مستمری تا 3 برابر آخرین پس انداز سالیانه را نیز دریافت می کند. پس با خاطری آسوده بیمه زندگی سرمد را تهیه کنسد.

در اینجا این سوال مطرح می شود که آیا شما بعد از اینکه ماشینتان تصادف کرد آنرا بیمه می کنید؟خیر پس زمانی باید خود را بیمه زندگی کنید که سالم هستید چون در غیر اینصورت سرکت بیمه ایی شما را بیمه نمی کند.و با توجه به دغدغه حوادث غیر قابل پیش بینی و بیماریها این یک ضرورت و فوریت است.در ضمن با توجه به دو دغدغه قطعی زندگی یعنی آتیه فرزندان و سالمندی این نیاز روزبروز بیشتر پر رنگتر شده. پس زمانی بیمه زندگی سرمد را باید تهیه کرد که به آن نیاز ندارید.

وقتی شخصی میخواهد بیمه زندگی تهیه کند باید در باره ی سرمایه گذاری بلند مدتی که می خواهد انجام دهد باید فکر کند. اما نکته حائز اهمیت اینجاست که به نفع اوست که بیمه نامه را تهیه کند چون به مدت یکماه بعد می تواند بیمه نامه را باطل کندبدون اینکه ریالی ضرر کند و در این حین هم فکر کند و جالبتر اینکه تحت پوشش بیمه ایی هم قرار گرفته و اگر اتفاقی برای هم برایش در این مدت بیفتد می تواند از پو شش ها هم استفاده کند و هم از مزایای سرمایه گذاری از همان ابتدا برخوردار شده است .ولی اگر بیمه زندگی تهیه نکند و بخواهد فکر کند وبعد تصمیم بگیرد اکر در این مدت حادثه ایی رخ دهد یا بیمار شود دیگر شرکت بیمه او را بیمه نمی کند،و از دو طرف ضرر کرده است.پس با خاطری آسوده بیمه زندگی سرمد راتهیه نمایید.

درباره این سایت